Как правильно тратить деньги, чтобы их хватало

Содержание:

- Разумно тратим на питание

- Советы по составлению бюджета

- Расчеты по тратам

- Стоит ли копить при низком уровне доходов

- Подробная инструкция по планированию семейного бюджета

- Как быстро копить деньги: рабочие схемы

- Планируйте бюджет вместе с родителями

- Учимся контролировать траты: пошаговая инструкция

- Научитесь откладывать деньги

- Как экономить, когда ты студент

- Покупка времени

- Нюансы сбора денег

- Как начать копить с нуля: пошаговая инструкция

- Маркетологу недостаточно информации, чтобы обосновать бюджет

- Классическое планирование бюджета на год: пошаговая инструкция

- Как правильно тратить деньги, если маленькая зарплата

- Вывод

Разумно тратим на питание

Также планирование личного бюджета включает в себя основную статью наших финансовых трат — расходы на еду.

Рациональный подход к этому пункту позволит нам правильнее обращаться с нашими финансами. Возьмите за правило готовить себе ланч на работу/учебу, это не только выгодно, но и в 100 раз полезнее покупки еды в кулинарии, употребления фастфуда или посещения кафе.

Всегда заранее планируйте меню на неделю и заполняйте список покупок в соответствии с ним. Откажитесь от полуфабрикатов и готовой еды в супермаркетах. Приготовленные вами блюда будут полезнее, вкуснее, можете быть уверены в свежести использованных ингредиентов.

Также в сезон заранее сделайте заготовки в виде замороженных или законсервированных овощей, фруктов, ягод и зелени. Поверьте, зимой вы будете рады такой подготовленности. Ведь в сезон эти продукты окажутся не только дешевле, но и выше качеством.

Советы по составлению бюджета

После того, как вы установили базовый бюджет, настройте его в соответствии со своим финансовым положением и целями:

- Если ваш заработок неустойчив, будьте активны в сбережениях, чтобы покрыть периоды, когда доходы снижаются.

- Если у вас есть проблемы с денежным потоком из-за того, что вам платят только один раз в месяц, разделите платежи и храните деньги, которые вы планировали потратить в оставшиеся недели, на отдельном счете, пока они вам не понадобятся.

- Расплачивайтесь кредитной картой только в том случае, если у вас будут деньги для выплаты в конце месяца. В противном случае вы будете должны проценты сверх цены всего, что вы купили.

- Ежемесячно корректируйте свой бюджет, если вы обнаружите, что переоценили или недооценили свои расходы. Следите за крупными расходами, которые происходят только раз в несколько месяцев, например, страховые выплаты.

- Если вы склонны тратить слишком много средств на определенные категории, используйте хитрости бюджетирования, такие как переход на бюджет только наличными.

- Как только ваши расходы станут ниже, чем ваш доход, прежде чем увеличивать свои расходы, планируйте сбережения.

- Найдите время, чтобы изучить другие финансовые навыки, чтобы повысить свою финансовую грамотность и заставить деньги работать на вас.

Расчеты по тратам

Попытки привлечения дополнительных денег в бюджет семьи приводят ко второй работе и подработкам, но увеличение показателя благосостояния не всегда помогает вести желаемый образ жизни.

Чем больше материальный достаток, тем значительнее становятся расходы. Увеличение количества денежных единиц не решает проблему: человеку так и не хватает их на поставленные цели.

Объем трат напрямую зависит от выбранного образа жизни. Попытки выделиться из толпы приводят к дорогим покупкам и 2-3 кредитам, после которых не остается средств на нормальное существование. Финансовые ошибки не являются приоритетом молодости – ненужные или излишне дорогие вещи приобретают люди и старшего поколения.

Реклама, мода, желание стать лучше соседа или сослуживца

играют плохую роль и часто заканчиваются судебными исполнительными листами, по

решению которых забирается часть зарплаты. Этот момент можно было позабыть,

если не одна проблема: итоговая изымаемая сумма в два раза больше

первоначальной задолженности.

Экономисты выделили три вида трат:

- Срочного типа – подразумевает обязательную

оплату без возможности отложить на неопределенный срок. К ним относят

коммунальные платежи, продукты, оплату детских дошкольных учреждений,

лекарственные препараты и пр. К этому пункту можно отнести и кредиты –

просрочка грозит серьезными штрафами. - Несрочного – замена бытовой техники, кухонной

утвари, мебели, косметический ремонт, расчеты на будущее обучение,

санаторно-курортный отдых и пр. - Условно-ненужного – посещение ресторанов,

праздничных мероприятий, концертов, приобретение модной одежды, определенных

вещей, широко рекламируемых с экранов телевизоров, в интернете и печатных

изданиях. Все, что можно отложить на неопределенное время или не приобретать

совсем.

Первый пункт для семьи должен быть в приоритете.

Все остальное может подождать – правильный подход позволит реально оценить свои возможности, купить вещи дешевле или отказаться от их приобретения.

Стоит ли копить при низком уровне доходов

Вместо того, чтобы отказываться от трат на еду и коммунальные услуги, можно поискать способы сэкономить на них.

Чтобы тратить меньше денег на еду, следует пересмотреть привычки питания – например, перестать питаться в кафе и готовить дома. Приготовление пищи дома обходится дешевле, чем покупка готовых блюд и полуфабрикатов. Чтобы сэкономить время на готовку, можно выделять день, когда делать заготовки еды на всю семью на какой-то срок – например, на неделю.

Экономия на еде посредством изменения привычек питания может одновременно принести пользу для здоровья. Для этого нужно отказаться от покупки вредных продуктов, которые часто составляют весомую часть трат на еду – чипсов, фаст-фуда, газированных напитков и уменьшить количество сладостей.

Сэкономить на коммунальных услугах можно, начав следить за использованием электрических приборов и воды. Если завести привычку не оставлять свет включенным, когда в комнате никого нет, и выключать большинство приборов на ночь или когда все уходят из дома, то получится снизить потребление электроэнергии.

Стоит пересчитать тарифы за коммунальные услуги и выяснить, что экономнее – платить по среднему тарифу или установить счетчики на электричество, воду и газ.

Вопрос экономии стоит чуть ли не у каждого человека.

Вопрос экономии стоит чуть ли не у каждого человека.

Если есть возможность, снизить расходы на электроэнергию позволит энергосберегающая бытовая техника. Она обойдется дороже обыкновенной, но окупится в долгосрочном периоде уменьшением ежемесячных счетов за коммунальные услуги.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Как быстро копить деньги: рабочие схемы

Чем сложнее финансовая часть жизни, тем больше времени и сил она отнимает (есть риск совершить ошибку). Найдите оптимальную схему накопления и четко следуйте ей.

Накопительный счет

К пластиковой или кредитной карте можно привязать «копилку». Ее легко пополнять, и в любой момент — снять сбережения.

Накопительный счет оформляйте в том же банке, клиентом которого являетесь. Между счетами можно свободно переводить деньги. К примеру, в Сбербанке можно детально узнать, как копить деньги при помощи их пластиковых карт.

Банковский депозит с не снижаемым остатком

Банковский депозит — еще один способ копить деньги на черный день, но под выгодные процентные ставки.

Выбирая этот способ, учитывайте его недостатки:

- Ставка аннулируется при досрочном снятии всей суммы.

- Комиссия за транзакции.

- Расходные операции выполняются при клиенте.

Металлические счета

Металлические счета подходят для людей, опасающихся обесценивая валюты. Здесь не нужно покупать слитки золота — покупайте граммы. На счету будет отображаться их эквивалентная стоимость.

Следите за котировками драгоценных металлов, чтобы выгодно продать или купить. Такая стратегия накопления подойдет тем, кто может погрузиться в мир торговли и круглосуточно следить за рыночной стоимостью товара.

Индивидуальный инвестиционный счет

Вы кладете на счет в банке конкретную сумму, доверяя сбережения банкирам. Они вкладывают средства в бизнес, затем возвращают деньги вкладчику с процентами.

Недостаток такого способа — нет страховки. Выбирайте проверенный банк с приличной репутацией.

Планируйте бюджет вместе с родителями

Многие родители подростков обсуждают с ними бюджет и считают своих детей достаточно грамотными в вопросах финансов. Опрос ВЦИОМ в 2017 году показал, что каждый пятый старшеклассник хотел бы знать больше об управлении деньгами. Обсуждать расходы и доходы семьи — один из лучших способов научиться решать финансовые задачи. Если родители только информируют вас о своих решениях, предложите наделить вас совещательным голосом.

Старшеклассник способен не только обсуждать бюджет, но и находить решения реальных задач. Например, если семье нужно снизить расходы на содержание питомца, школьник может узнать о скидках на корм и более дешёвых, но качественных услугах ветеринара.

Некоторые родители ошибочно считают, что школьнику рано забивать голову «взрослыми проблемами». Научиться пользоваться деньгами с умом нельзя на краткосрочных курсах. Лучше проанализировать первые ошибки в 15 лет, когда родители готовы подстраховать, чем в 25, когда нужно полностью нести ответственность за свою жизнь.

Обсуждение бюджета поможет вам понять, почему родители выделяют именно такую сумму на карманные расходы, и при каких условиях она может увеличиться.

«Тот, кто не научился планировать бюджет, постоянно испытывает нехватку денег. Он нервничает, зависит от работодателя и часто боится уйти с нелюбимой работы и оказаться на мели. В конечном счёте такие люди рискуют прожить жизнь совсем не так, как хотелось бы. Чтобы более свободно выбирать сферу деятельности, формат отдыха и место для жизни, нужно иметь накопления — финансовую «подушку безопасности»».

Учимся контролировать траты: пошаговая инструкция

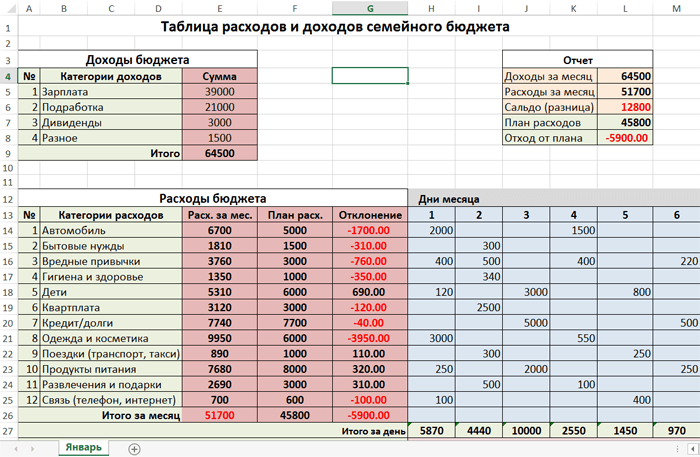

Лучшим инструментом, который поможет взять под контроль расходы, является семейный бюджет. Предлагаю вам таблицы, которыми я пользуюсь. Они касаются не только трат, но и доходов. Чтобы вы могли редактировать под себя таблицы, их надо сохранить на своем Google Диске. Для этого в меню нажмите “Файл” и “Создать копию”.

Для целей нашей статьи я выделила 4 основных шага, которые помогут взять под контроль именно расходы.

Шаг 1. Наблюдаем за расходами

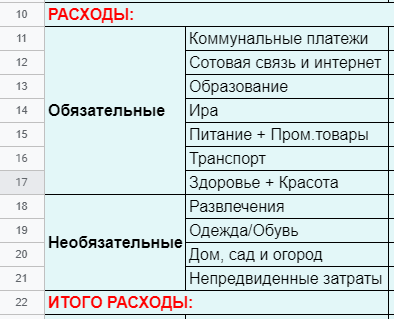

Это предварительный этап. Цель – четко понять, куда и сколько мы тратим. Придется набраться терпения и ежедневно записывать все свои расходы в течение минимум одного месяца. Разбейте траты на категории, которые занимают большую долю в вашем бюджете, например: продукты питания, коммунальные услуги и пр. Если на алкоголь, сигареты, бизнес-ланчи вы тратите много денег, то выделите их отдельно. Пример такой таблицы вы можете увидеть .

В моей семье раздел с расходами выглядит следующим образом.

Поясню некоторые статьи:

- Статья “Ира” – это расходы на старшую дочку. Она учится в Москве в университете, пока мы оплачиваем ее жизнь там. Это существенная сумма для нашего бюджета, поэтому мы ее выделили отдельной строкой.

- Статья “Непредвиденные траты” – невозможно все учесть заранее. В 1-й месяц эта статья может и не понадобиться, но в последующем советую ее добавить. У нас она составляет 10 % от суммы всех расходов.

Шаг 2. Оптимизируем затраты

Сопоставляем полученную итоговую сумму с доходами. Идеальный вариант – положительная разница между доходами и расходами. Она означает, что вы имеете свободные денежные средства и можете их потратить на инвестиции, крупные покупки и прочие радости жизни.

Но даже тем, кто имеет положительное сальдо, и в обязательном порядке тем, кто получил отрицательное число, рекомендую провести оптимизацию затрат. Проанализируйте каждую статью расходов, определите, на чем можете сэкономить в следующем месяце. Например, смените тариф у сотового оператора или вместо бизнес-ланчей берите обед из дома. Чем подробнее вы записывали расходы, тем быстрее вы найдете “черные дыры”, в которые уходят деньги.

Шаг 3. Планируем расходы

По каждой статье прописываем план на следующий месяц. Большинство сумм я заполняю сама. Но обязательно спрашиваю всех членов семьи, что им надо из тех покупок, которые могут оказать существенное влияние на бюджет. Например, муж собирается пройти ТО автомобиля, дочка едет с классом на экскурсию и сбор денег на нее планируется в предстоящем месяце.

Определяем финансовые цели, которые хотим достичь за счет оптимизации затрат, и включаем суммы на их достижение в расходы. Пример таблицы смотрите . В нем в качестве целей обозначены “Инвестиции” и “Отпуск”. Это значит, что все сэкономленные средства пойдут на эти статьи.

Шаг 4. Следим за выполнением плана

Далее работа по контролю за расходами будет заключаться в следующем: на начало каждого месяца пишем плановые значения по статьям, в течение месяца заполняем графу “Факт”, в конце месяца анализируем результаты и проводим оптимизацию.

В результате такой несложной работы мы в любой момент времени знаем, сколько и куда потратили денег. А настроенные формулы после каждой операции автоматически подсчитывают итоги.

Научитесь откладывать деньги

Вести учёт

Управлять можно тем, что удаётся посчитать, поэтому эксперты советуют фиксировать все поступления и траты. Можно вести записи и в бумажном блокноте, можно — в мобильном приложении, где статистика отображаетя автоматически, а данные представлены в форме диаграм.

Если карманных денег мало, ведение учёта может показаться бессмысленным, ведь и так всё ясно: дали 100 рублей на проезд и 40 на булочку — на то они и ушли без остатка. В этом случае статистика доходов и расходов поможет в разговоре с родителями аргументировать, почему вам нужно больше денег. Научиться пользоваться деньгами, когда они полностью уходят на проезд и обед в столовой, затруднительно.

Учёт более щедрых карманных начислений покажет, какие статьи расходов преобладают, и вы сможете оптимизировать их. Например, если телефон и интернет «съедают» больше, чем вам хотелось бы, стоит пересмотреть список платных услуг и покупок в приложениях.

Придерживаться уровня расходов

Даже при регулярных карманных поступлениях школьники иногда получают неожиданные приятные бонусы: выигрыш в лотерею, денежная награда за участие в олимпиаде, подработка, подарок к празднику. Несмотря на внезапный доход следует придерживаться своего привычного уровня трат.

«Главная идея финансового менеджмента — чётко понимать свой бюджет и следить, чтобы доходы не превышали расходы».

Пользоваться финансовыми приёмами

Чтобы выбрать среди известных методов накопления или придумать свой, нужно попробовать разные варианты.

Можно взять за основу идею 4 конвертов: отложить в копилку 10-20% от ежемесячных поступлений, а остальное разделить на количество недель в текущем месяце. Например, в феврале школьник получил 1100 рублей: 100 из них нужно отложить, а 1000 разделить на 4 конверта по 250 рублей и тратить в неделю только эту сумму.

Другой принцип называется «7 кувшинов»: все поступления нужно распределить по видам расходов и так же отложить примерно 10% для накоплений. Количество и названия кувшинов можно определять самостоятельно. Главное — придерживаться запланированного бюджета и не вытаскивать из «кувшина»-копилки деньги на кино и мороженое. Например, старшеклассник получает в месяц 2400 рублей: 10% сразу откладывает в неприкосновенный запас, остаётся 2400-240=2160 рублей. Допустим, 20% ученик помещает в подарочный «кувшин» — это ещё 480 рублей, а остальное 2160-480=1680 тратит.

Некоторые совмещают два метода планирования бюджета: например, откладывают в копилку и на подарки, а остальное делят на 4 конверта — каждый для недельных трат. Так, если у школьника остаётся 1680 рублей, то в каждом конверте окажется 420 рублей для развлечений или сладостей в неделю.

В школьные годы важно получать знания, пробовать себя в разных сферах: ходить на танцы или карате, понимать, что тебе нравится, и в то же время развлекаться. Школа — это удивительное время, когда на молодом человеке ещё не лежит полная ответственность и есть внутренняя свобода, которая с возрастом постепенно исчезает

Здорово, если у вас есть возможность подрабатывать не во вред учёбе. Летом можно устроиться на стажировку в компанию: за несложную работу помощником юриста или маркетолога школьникам платят небольшую сумму денег. Родители могут помочь найти временную работу через знакомых. При этом в ущерб образованию работать не стоит — больших денег вы не получите, а время для развития будет упущено.

Находить дополнительные источники дохода

Если хочется накопить на крупную покупку, нужно разделить её стоимость на среднюю сумму ежемесячного дохода. Так вы примерно поймёте, сколько времени придётся копить. Чтобы ускорить процесс, стоит сократить некоторые статьи расходов и найти возможность подзаработать.

В школьные годы важно получать знания, пробовать себя в разных сферах: ходить на танцы или карате, понимать, что тебе нравится, и в то же время развлекаться. Школа — это удивительное время, когда на молодом человеке ещё не лежит полная ответственность и есть внутренняя свобода, которая с возрастом постепенно исчезает

Здорово, если у вас есть возможность подрабатывать не во вред учёбе. Летом можно устроиться на стажировку в компанию: за несложную работу помощником юриста или маркетолога школьникам платят небольшую сумму денег. Родители могут помочь найти временную работу через знакомых. При этом в ущерб образованию работать не стоит — больших денег вы не получите, а время для развития будет упущено.

Как экономить, когда ты студент

У студентов не так много возможностей пополнять свои финансы. О некоторых мы уже сказали выше: стипендия, подработка и разные скидки. Здесь же поговорим о других, менее очевидных способах экономии.

- Электронные книги. Многие учебники вам дадут в библиотеке, но если их там нет, то необязательно тратить деньги на печатный вариант. Сегодня каждый студент носит на пару ноутбук или планшет. Скачайте учебник в электронном формате. Там можно и важную информацию выделять, и комментарии добавлять. Удобно.

- Б/у учебники. Другой лайфхак — покупка с рук. Многие старшекурсники с радостью сбывают ненужные учебные материалы дешевле, чем они есть в магазинах. Проблема — такие книги часто исписаны и уже заполнены предыдущими хозяевами.

- Распродажи. Вот мы и дошли до бабушкиных способов. Шутки шутками, а он ведь действительно работает. Если вы понимаете, что денег совсем не хватает, то почему бы не пойти на распродажу в продуктовый или магазин одежды.

Покупка времени

Лучшее, что можно купить за деньги – это время, наиболее ценный ресурс, который невозможно переоценить. Времени всегда не хватает, особенно очень занятым людям. Так почему бы при появлении определённой невостребованной суммы в бюджете не вложиться вовремя? А именно платить людям за то, что они будут выполнять определённые ваши обязанности. Например, убрать квартиру, готовить еду, стирать одежду, отвечать на звонки, выполнять мелкие поручения. Таким образом освобождается огромное количество времени, которое можно потратить с наслаждением на любимые занятия, самосовершенствование, своих близких и любые другие заботы.

Попробуйте купить время, чтобы была возможность насладиться жизнью и сбавить темп.

Нюансы сбора денег

- Первая − отвечает за немедленное вознаграждение. Как только видим еду – ешь, воду – пей. Когда в руки попадают деньги – трать. Это связано с тем, что жизнь в джунглях была суровой и откладывать вознаграждения на потом, поскольку «потом» могло не наступить. Поскольку мозг человека не совершенен, именно данная система берет верх в момент принятия решений в трудные моменты. Когда появляются деньги – сразу нужно потратить. Эта система работает на автомате.

- Вторая – сложная история, в ней участвует лобная часть мозга. Работает она тогда, когда человек обрабатывает информацию и принимает сложные решения. Появилась позже, ученые предполагают, что данная система превратила человека из обезьяны в нынешнего жителя планеты. Данная система управляющий, поскольку под ее контролем система №1. Но, организм человека все же не совершенен, поэтому иногда бывают сбои, поэтому система №1 принимает решение.

Как правильно копить, откладывать деньги? Чтобы система №2 бесперебойно работала, нужно постоянно тренировать нейронные связи, принцип тренировки мышц в зале. Необходимо формировать привычки, в особенности финансовые. В этом случае сразу всплывает правило 10%, о котором не написал только ленивый. Каждый бизнес тренер всегда указывает о том, что от зарплаты нужно отложить 10% ежемесячно. Но, делают это далеко не все. Почему?

Все предельно просто, как только деньги попадают в руки, автоматически появляются платежи, которые необходимо провести от ипотеки до раздачи долгов, купить абонемент на фитнес, пошопится и т.д. Присутствует благое желание отложить 10%, но подсознательно договариваетесь что отложите только после выплаты всех платежей. Далее в результате на руках нет ничего.

Как начать копить с нуля: пошаговая инструкция

Надеюсь, что вы зарядились энергией и четко поняли для себя необходимость накопления. Как начать это делать с нуля? Вот пошаговая инструкция для абсолютного новичка:

1. Правильная установка.

Психологический настрой – сильная вещь. Станьте сами себе психологом. Вот что поможет правильно настроиться:

- запишите или нарисуйте на листе бумаги цель накопления. Например, новый телефон, поездка на море т. д. Повесьте на видное место (холодильник или зеркало);

- каждый вечер, перед сном представляйте в голове, что вы уже приобрели желаемую вещь. Рисуйте яркие образы, что будете с ней делать, что скажут друзья и знакомые, что будете чувствовать;

- напишите себе план накопления на год или несколько лет вперед. Например, если каждый месяц вы будете откладывать 5 000 руб., то через 12 месяцев это уже будет 60 000 руб. как минимум.

2. Ведение семейного бюджета.

Это 2-й шаг к накоплению денег. Мы подробно говорили о нем в статье о семейном бюджете. Основные моменты, которые вы должны вынести из ежемесячного ведения семейного бюджета:

- четкое понимание, куда уходят деньги;

- выделение обязательных и необязательных статей расходов;

- создание плана экономии;

- вычисление примерной суммы, остающейся от ваших доходов по окончании месяца.

3. Выработка привычки.

Чтобы достичь поставленных целей и получить ощутимый результат, надо желание копить превратить в привычку. Многие жалуются, что не получается копить деньги. Что делать? Выработать у себя этот полезный навык. Иногда через “не могу” и “не хочу”.

Вот пара советов.

Совет № 1. Возьмите за правило: каждый месяц с любой полученной суммы откладывать 5 – 10 %. Это минимальный порог. Можете больше? Дерзайте.

Ваша зарплата слишком мала, чтобы копить? Неправда. Сумма в 2 000 руб. при зарплате 20 000 руб. вас не спасет, но при ежемесячном накоплении она превратится как минимум в 24 000 руб. в год. И это при условии, что вы будете хранить эти деньги дома, что делать не рекомендуется.

Совет № 2. Придумайте себе наказание за невнесение денег в накопительную часть. Например, лишить себя сладкого в следующем месяце. Заодно и здоровье поправите.

4. Выберите вариант накопления денег.

Что нам сегодня предлагают финансовые институты:

- рублевый или валютный счет в банке (накопительный или депозит),

- пластиковая карта с начислением процентов,

- металлические счета,

- индивидуальный инвестиционный счет.

Более подробно мы поговорим о них в следующем разделе.

Маркетологу недостаточно информации, чтобы обосновать бюджет

Одна из задач маркетолога — посчитать, сколько денег нужно вкладывать в каждый канал продвижения: интернет-рекламу, радио, телевидение.

Бюджет нужно утверждать у руководителя. Последний хочет получить аргументированные цифры, а маркетологу часто не хватает информации, почему другая сумма не принесёт нужных результатов и каких в целом результатов ожидать при большем или меньшем объёме вложений. Ведь на распределение бюджета влияют и особенности каждого канала, и внешние факторы, например, праздники, мероприятия или сезон года.

Чтобы обосновать бюджет, нужен инструмент, который сможет учесть все факторы, рассчитать их влияние и показать, как наиболее выгодно распределить бюджет.

Рассмотрим на примере телеком-оператора, как с помощью маркетинг-микс моделинга построить декомпозицию затрат и узнать, куда лучше инвестировать в зависимости от задач.

Классическое планирование бюджета на год: пошаговая инструкция

Может показаться, что записывать доходы и рассчитывать траты – скучное и утомительное занятие. На самом деле существует множество способов планирования бюджета на год, из которых вы можете выбрать наиболее понятный и интересный для вас.

- Классический вариант – записывать всё вручную в обычную тетрадку.

- Для тех, кто дружит с компьютером, подойдут таблицы в Excel. Можно найти шаблон для ведения бюджета в Сети и изменить его по своему желанию.

- Самый современный и удобный вариант – приложения для смартфонов, такие как Дребеденьги или Coinkeeper. Они позволяют быстро и без проблем учитывать любые платежи и сохраняют всю внесённую информацию.

Шаг 1. Ставим цели

Экономия ради экономии и осознанное расходование средств – это не одно и то же. Подумайте, что вам действительно хотелось бы приобрести, и от чего вы могли бы отказаться, чтобы это получить.

- В качестве ближайшей цели может выступать приобретение нового телефона или возвращение небольшого долга.

- В среднесрочной перспективе можно рассматривать покупку авто или путёвок на море.

- Долгосрочные цели обычно бывают связаны с выплатой ипотеки, обеспечением будущего детей или собственной старости.

Главное, быть реалистом и не просто поставить какую-то цель, а подтвердить возможность её достижения расчётами.

Шаг 2. Определяем статьи доходов и расходов

Для планирования бюджета на год необходимо сначала понять его структуру. В первую очередь распишите основные источники дохода (зарплата, алименты, социальные выплаты и прочее) и ключевые направления расходов (то, на что вы тратите заработанное).

Все затраты можно разделить на постоянные и переменные. Основываясь на предыдущем опыте, составьте примерный перечень расходов обоих типов, которые ждут вас в течение следующего года.

Чтобы грамотно распределить бюджет, нужно учитывать множество факторов: это условия жизни, и размер семьи, и пожелания всех её участников. В примере вы можете найти базовый список таких критериев. Возможно, для лучшего соответствия структуры бюджета вашей конкретной ситуации нужно будет добавить какие-то дополнительные пункты.

Обычно при планировании бюджета на год учитываются следующие источники дохода:

- заработная плата всех взрослых членов семьи;

- проценты по банковским вкладам;

- пенсия;

- социальные выплаты;

- подработки (репетиторство, мелкий ремонт и т. д.).

К постоянным расходам относят обязательные платежи, размер которых известен заранее. Это, в первую очередь, налоговые и страховые выплаты, а также регулярная оплата телефонной связи, Интернета и т. д. К этой же категории относят небольшой процент дохода, который семья откладывает в качестве сбережений.

Переменные расходы включают:

- покупку продуктов;

- оплату коммунальных услуг;

- взносы в учебные заведения;

- различные детские нужды;

- медицинские расходы;

- обслуживание транспортного средства;

- траты на подарки друзьям и родственникам;

- развлечения;

- личные расходы супругов.

Список можно дополнить какими-то другими пунктами, которые вы считаете важными, либо сократить перечень, объединив несколько статей в одну.

Шаг 3. Записываем все затраты за месяц

Чтобы организовать бюджет, нужно сначала понять, куда и в каком объёме уходят деньги. Для этого достаточно тщательно записывать все расходы в течение одного-двух месяцев. Скачайте образец таблицы, по желанию добавьте или уберите некоторые категории и начните регулярно отмечать там все свои траты.

По результатам этого этапа вы увидите реальную структуру расходов семьи, что позволит в дальнейшем осознанно её корректировать.

Шаг 4. Определяем реальные потребности

После первого месяца контроля расходов многие люди с удивлением замечают, что весомую часть зарплаты тратят на вещи, которые едва ли можно назвать необходимыми. Если и для вас перерасход в размере пары тысяч рублей уже является существенным, это повод задуматься об ограничении импульсных покупок.

Даже если какая-то вещь показалась вам весьма полезной, не спешите сразу её покупать. В течение нескольких дней подумайте и взвесьте, стоит ли она тех денег, которые нужно заплатить. Если вы уверены, что нуждаетесь в этом приобретении, значит, трата действительно является необходимой.

Чтобы научиться экономить, стоит вместо карточек использовать наличные. Исследования подтверждают, что при безналичной оплате человеку гораздо легче расстаться с деньгами, поскольку он их попросту не видит.

Как правильно тратить деньги, если маленькая зарплата

Небольшая зарплата – веский повод для того, чтобы более внимательно контролировать свои расходы. Попробуйте следовать рекомендациям ниже:

- Откажитесь от кредитов. Сократите второстепенные расходы. Готовьте простую и полезную пищу по заранее составленному на неделю меню.

- Проанализируйте свои расходы за месяц и перенесите в отдельный столбец то, без чего можно было обойтись. Сюда можно отнести фастфуд (чипсы, газированная вода, гамбургеры и пр.), спонтанные покупки из разряда необязательных (косметика и вещи с распродаж и т. д.). Пересмотрите тарифы на мобильную связь и интернет, которыми вы пользуетесь. Поищите более выгодные варианты. Подумайте, от каких услуг можно отказаться, выполнив их самому (например, автомойка).

Следующий шаг – создать в вашей таблице столбец «сэкономлено». Для этого, вместо покупки вещи, от которой можно отказаться, отложите эти деньги, зафиксируйте их в таблице. Через один-два месяца вы с удовольствием отметите, что сэкономили круглую сумму, и сможете потратить ее на что-то необходимое для семьи.

Маленькие доходы – не повод лишать себя всего. И с небольшой зарплатой можно откладывать деньги (если тратить их правильно) на нужные и важные для семьи вещи: автомобиль, дачный домик, отпуск на море.

Тут принципиально знать точную стоимость вашей мечты и период времени, за который необходимо скопить деньги на покупку. После чего каждый месяц нужно целенаправленно откладывать запланированную сумму, используя метод экономии и другие источники дохода. Например, банковский депозит под проценты или инвестирование в ценные бумаги с получением дивидендов.

Вывод

Правильно тратить деньги, заработанные тяжелым трудом – целое искусство

Неважно, какая у человека заработная плата, он может ее растратить в течение одного дня. Умение распоряжаться материальными средствами позволит чувствовать уверенность в завтрашнем дне, не волноваться из-за звонков банковских сотрудников или визитов коллекторов

Можно приводить сотни примеров семей, которые научились правильно рассчитывать свои возможности и не имеют ни одного кредита. Другие, с доходом в два-три раза больше, постоянно прячутся от кредиторов и бояться поднимать трубку телефона.

Новый мобильный или поездка на Елисейские поля не стоят унизительного исполнительного листа, присланного на работу банком. Каждый может поставить себе ограничитель в тратах и спокойно собрать необходимую сумму на туристическую поездку или крупную покупку. Желание быть круче соседа, сослуживца или родственника должно выражаться в умении не только зарабатывать, но и тратить.